您好,欢迎访问江苏中国·3003新葡的京集团农业科技有限公司官网!

咨询热线:0527-80600588

永安研究丨烧碱出口款式浅析

- 分类: 农作物知识

- 作者:中国·3003新葡的京集团

- 来源:未知

- 发布时间:2025-05-28 08:42

- 访问量:

【概要描述】

2024年我国烧碱出口表示超预期,下半年出口量显著提拔,增量次要来自山东及华南地域。不变的液碱采购需求取印尼冶炼行业扩张带来的烧碱增量需求构成无效支持,帮帮山东地域对冲了因华南氯碱安拆集中投产导致的外围海碱物流减量压力,并鞭策本地50%碱表不雅消费量进一步增加。瞻望2025年,中澳液碱物流无望延续不变态势,而印尼镍、铝等冶炼产能的持续,或支持我国烧碱年出口量冲破汗青峰值,全年出口增速估计可达15%-20%2010年以来,我国烧碱出口呈先降后升趋向,特别是近三年出口量级较着抬升,年度烧碱出口达250万吨以上,占比总表需达6%,2024年出口占表需增加至7。7%。出口布局上固碱逐年出口规模相对不变,根基维持正在50万吨/年附近;而积年出口量级的波动更多来自于液碱,从运输经济性阐发,用于出口的48-50%液碱含有更多水分,理论运输效率更低,但总体出口量级却远高于固碱。这一现象我们认为一方面可参考国内固液碱消费布局,下逛利用固液碱并无较大商标区分,且国内固碱产能占总16%摆布,供应规模无限。另一方面可能是因为固液碱蒸发工段通过蒸汽、熔盐等供给热值,对能源成本依赖较高,因而国内大部门固碱产能多分布正在能源价钱相对较低的新疆、内蒙等内陆地域。这些安拆离口岸较远,能源成本取物流成本不成兼得;而沿海地带碱厂接近消费地,液碱进口地多为东南亚、大洋洲等近洋区域,短途海运费根基能够对冲固碱的加工成本,因而我们将侧沉阐发液碱的出口量级及近洋需求。近三年我国液碱出口较着放量,但三年中出口规模波动亦较大,此中2022年液碱出口266万吨,同比增幅达143%;2023年液碱出口缩减近70万吨,到2024年陪伴近洋需求的提振,出口再度回升至高位。2022年和2024年出口规模接近,但出口驱动不尽不异。2022年陪伴俄乌冲突迸发,导致海外能源价钱飙涨,而天然气做为海外电力供给的次要能源来历,鞭策了海外电价的大幅上行。烧碱通过电解槽工艺出产,电力成本占比约60%,因而电价的飙涨也鞭策海外烧碱价钱达汗青高位,我国烧碱出口套利窗口持续打开,以至有中欧液碱套利物流发生。2023年出口呈前高后低,陪伴2022年四时度亚欧订单的交付及海外天然气价钱的回落,我国出口量级回归中性程度。2024年出口节拍取2023年分化较着,下半年出口大幅抬升,而且全年出口规模接近能源高价的2022年,但客岁烧碱出口驱动多来自于近洋需求的大幅提振,而且做为东北亚最大的烧碱出产地,我国氯碱供应充脚及煤电相对不变的成本也支持烧碱出口物流持续发生。 从出口省份布局来看,2024年我国烧碱出口增量次要集中于。江苏省出口量虽连结不变,但尚未恢复至2022年高位。产能规模差别是焦点影响要素:山东烧碱产能占全国比沉近25%,而江苏仅约8%。叠加近年江苏地域氯碱安拆有泊车及产能置换至其他区域的环境,其产能规模有所缩减;山东则持续推进新产能投放,上述要素配合感化下,鲁苏高度碱价差维持低位,值得留意的是,华南地域凭仗新增安拆投产及邻接东南亚市场的地舆劣势,全年出口量创汗青新高。虽然华南液碱安拆集中投产后,山东至华南的常规海碱物流规模显著缩减,但东南亚市场的强劲需求完全对冲了该部门减量。液碱出口增加不只鞭策山东50%碱表需中枢较着上移,还通过蒸发转产边际缓解了本地低度碱的供应压力。

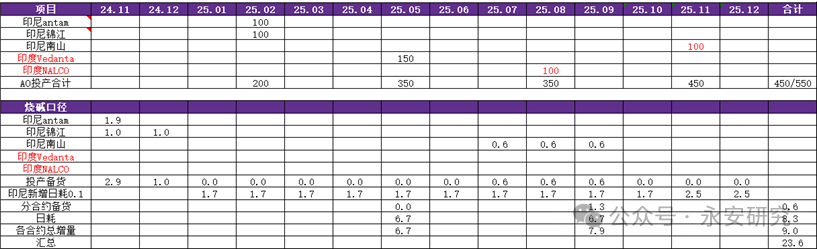

从出口省份布局来看,2024年我国烧碱出口增量次要集中于。江苏省出口量虽连结不变,但尚未恢复至2022年高位。产能规模差别是焦点影响要素:山东烧碱产能占全国比沉近25%,而江苏仅约8%。叠加近年江苏地域氯碱安拆有泊车及产能置换至其他区域的环境,其产能规模有所缩减;山东则持续推进新产能投放,上述要素配合感化下,鲁苏高度碱价差维持低位,值得留意的是,华南地域凭仗新增安拆投产及邻接东南亚市场的地舆劣势,全年出口量创汗青新高。虽然华南液碱安拆集中投产后,山东至华南的常规海碱物流规模显著缩减,但东南亚市场的强劲需求完全对冲了该部门减量。液碱出口增加不只鞭策山东50%碱表需中枢较着上移,还通过蒸发转产边际缓解了本地低度碱的供应压力。 我国液碱出口次要流向东南亚、大洋洲等地,2024年出口到印尼、的液碱占总约80%,近年来月均出口物流不变并维持增加,因而对两地液碱需求侧沉阐发。依托于本地丰硕的铝土矿资本,配备有完整而成熟的铝工业系统,但氯碱产能配套不脚,而且除氧化铝行业外,制纸、纺织、水处置等行业对烧碱的需求也正在稳步增加,因而每年对烧碱进口需求兴旺。氧化铝产能约2100万吨,因为澳矿碱耗较高,大致测算对碱年需求正在300万吨摆布。因为进口数据不全,通过对其次要进口地的烧碱物流汇总阐发,其液碱进口次要采购东北亚、沙特及美国货源,以上国度每年合计对出口液碱约300-350万吨摆布,且维持必然的上涨趋向。回首2024年,因为美铝、力拓及南32多个铝厂停减产影响,氧化铝产量中枢下滑较着,但这一变量对其烧碱进口规模影响无限,年进口量不降反增。我们考虑可能因为烧碱进口依赖度高,其订单多以长约形式签定,氧化铝停减产可能会导致接烧碱进口合约延期现象,但对全年量级影响不大。液碱进口多利用CABU船拆运,单次载量可达8万吨,因而对口岸吃水深度要求高,进口地域也相对不变。此外,本地下逛非铝等偏消费端需求持续增加,构成对烧碱需求的无效弥补。液碱进口布局近年来亦有所变化,大致可分三个阶段,2012年附近中国弥补部门日韩台物流减量,但自2015年后美国对液碱出口增量较着。近几年陪伴我国液碱产能继续增加,美澳液碱物流又逐渐被我国代替,美国对的液碱年出口量也从2017年127万吨峰值下滑至客岁的29万吨附近。瞻望本年,2024年四时度力拓氧化铝安拆天然气供应恢复,估计氧化铝出产恢复一般,液碱进口体量维持。而陪伴美国对物流下滑至低位,我国对澳液碱出口物流替代空间缩窄,但本地非铝等需求仍有增速,估计我国对液碱出口规模维持不变或小幅增加。由图4可知,客岁我国液碱出口86%的增量来自于印尼,该国的液碱年进口量呈翻倍增加。本地液碱进口的迸发性增加取2023年的印度PVC进口有所雷同,一方面因为印尼氯碱配套产能无限,多依赖进口烧碱满脚本地需求;另一方面得益于有色金属冶炼行业的快速扩产带动的烧碱需求飙涨。该国矿产资本丰硕,但自2023年6月正式铝土矿出口,激励正在国内兴建冶炼厂,对铝土矿进行国内加工以添加产物附加值并带动本地就业增加。正在该财产政策驱动下,国内如宏桥、南山、锦江等集团多正在本地投资兴建氧化铝厂,做为中资持股,也带动了烧碱这一化学两头品的出口。按照表2印尼氧化铝投产备货及日耗测算,2025年无望带动烧碱需求23。6万吨。印尼除氧化铝产能规模扩张带动的烧碱需求增加外,另一有色金属镍的冶炼也驱动本地对烧碱的消费进一步攀升。跟着全球电动汽车行业的敏捷成长,汽车电池对镍的需求不竭添加。印尼虽然具有丰硕的镍矿资本,但用于火法冶炼的高档次镍矿相对稀缺,而能够通过高压酸浸手艺提取的低档次镍矿(褐铁矿型红土镍矿)供应丰裕,制备所得的氢氧化镍钴(MHP)是硫酸镍出产的主要原料,因而近年来MHP产能连续投放并维持较高增速。按照中和沉淀步调及矿石成天职歧,MHP出产单吨耗碱正在0。3-1干吨不等,2024年印尼MHP产量达31。5万镍吨,增速达97%,因而大幅提振烧碱需求。2025年印尼本地有色金属冶炼扩产延续,一季度已有200万吨氧化铝产能达产,后续仍有氧化铝产能投放打算;镍端国内中资企业如格林美、华友钴业、青山等正在2026年前仍有大量MHP产能投放规划。据不完全统计,2025年印尼打算投产MHP产能约18万金属吨,产能增速达42%,以50%投产率测算并参考1、2月MHP产量,镍端需求拉动烧碱消费约31。4万吨。

我国液碱出口次要流向东南亚、大洋洲等地,2024年出口到印尼、的液碱占总约80%,近年来月均出口物流不变并维持增加,因而对两地液碱需求侧沉阐发。依托于本地丰硕的铝土矿资本,配备有完整而成熟的铝工业系统,但氯碱产能配套不脚,而且除氧化铝行业外,制纸、纺织、水处置等行业对烧碱的需求也正在稳步增加,因而每年对烧碱进口需求兴旺。氧化铝产能约2100万吨,因为澳矿碱耗较高,大致测算对碱年需求正在300万吨摆布。因为进口数据不全,通过对其次要进口地的烧碱物流汇总阐发,其液碱进口次要采购东北亚、沙特及美国货源,以上国度每年合计对出口液碱约300-350万吨摆布,且维持必然的上涨趋向。回首2024年,因为美铝、力拓及南32多个铝厂停减产影响,氧化铝产量中枢下滑较着,但这一变量对其烧碱进口规模影响无限,年进口量不降反增。我们考虑可能因为烧碱进口依赖度高,其订单多以长约形式签定,氧化铝停减产可能会导致接烧碱进口合约延期现象,但对全年量级影响不大。液碱进口多利用CABU船拆运,单次载量可达8万吨,因而对口岸吃水深度要求高,进口地域也相对不变。此外,本地下逛非铝等偏消费端需求持续增加,构成对烧碱需求的无效弥补。液碱进口布局近年来亦有所变化,大致可分三个阶段,2012年附近中国弥补部门日韩台物流减量,但自2015年后美国对液碱出口增量较着。近几年陪伴我国液碱产能继续增加,美澳液碱物流又逐渐被我国代替,美国对的液碱年出口量也从2017年127万吨峰值下滑至客岁的29万吨附近。瞻望本年,2024年四时度力拓氧化铝安拆天然气供应恢复,估计氧化铝出产恢复一般,液碱进口体量维持。而陪伴美国对物流下滑至低位,我国对澳液碱出口物流替代空间缩窄,但本地非铝等需求仍有增速,估计我国对液碱出口规模维持不变或小幅增加。由图4可知,客岁我国液碱出口86%的增量来自于印尼,该国的液碱年进口量呈翻倍增加。本地液碱进口的迸发性增加取2023年的印度PVC进口有所雷同,一方面因为印尼氯碱配套产能无限,多依赖进口烧碱满脚本地需求;另一方面得益于有色金属冶炼行业的快速扩产带动的烧碱需求飙涨。该国矿产资本丰硕,但自2023年6月正式铝土矿出口,激励正在国内兴建冶炼厂,对铝土矿进行国内加工以添加产物附加值并带动本地就业增加。正在该财产政策驱动下,国内如宏桥、南山、锦江等集团多正在本地投资兴建氧化铝厂,做为中资持股,也带动了烧碱这一化学两头品的出口。按照表2印尼氧化铝投产备货及日耗测算,2025年无望带动烧碱需求23。6万吨。印尼除氧化铝产能规模扩张带动的烧碱需求增加外,另一有色金属镍的冶炼也驱动本地对烧碱的消费进一步攀升。跟着全球电动汽车行业的敏捷成长,汽车电池对镍的需求不竭添加。印尼虽然具有丰硕的镍矿资本,但用于火法冶炼的高档次镍矿相对稀缺,而能够通过高压酸浸手艺提取的低档次镍矿(褐铁矿型红土镍矿)供应丰裕,制备所得的氢氧化镍钴(MHP)是硫酸镍出产的主要原料,因而近年来MHP产能连续投放并维持较高增速。按照中和沉淀步调及矿石成天职歧,MHP出产单吨耗碱正在0。3-1干吨不等,2024年印尼MHP产量达31。5万镍吨,增速达97%,因而大幅提振烧碱需求。2025年印尼本地有色金属冶炼扩产延续,一季度已有200万吨氧化铝产能达产,后续仍有氧化铝产能投放打算;镍端国内中资企业如格林美、华友钴业、青山等正在2026年前仍有大量MHP产能投放规划。据不完全统计,2025年印尼打算投产MHP产能约18万金属吨,产能增速达42%,以50%投产率测算并参考1、2月MHP产量,镍端需求拉动烧碱消费约31。4万吨。 2025年我国烧碱出口仍将依托、印尼等近洋市场需求支持。复杂的烧碱进口量确保了中国烧碱出口中枢的下限,而将来中澳液碱物流对美国货源的增量替代空间已较着缩窄,或更多依赖于本地冶炼及非铝行业的不变成长以驱动需求增加,对我国烧碱进口增量可能无限。印尼冶炼行业大扩张带来的烧碱需求迸发式增加,成为决定我国出口上限的环节变量,按照表2、3冶炼产能投产打算及MHP预估产量测算,印尼铝需求估计带动烧碱消费约23。6万吨,镍端可带动约31。4万吨需求增量,合计拉动烧碱消费约55万吨。考虑到中国烧碱产能基数大且外发货源丰裕,乐不雅评估该部门增量次要从我国进口,则同比增速或无望达15-20%。前往搜狐,查看更多。

2025年我国烧碱出口仍将依托、印尼等近洋市场需求支持。复杂的烧碱进口量确保了中国烧碱出口中枢的下限,而将来中澳液碱物流对美国货源的增量替代空间已较着缩窄,或更多依赖于本地冶炼及非铝行业的不变成长以驱动需求增加,对我国烧碱进口增量可能无限。印尼冶炼行业大扩张带来的烧碱需求迸发式增加,成为决定我国出口上限的环节变量,按照表2、3冶炼产能投产打算及MHP预估产量测算,印尼铝需求估计带动烧碱消费约23。6万吨,镍端可带动约31。4万吨需求增量,合计拉动烧碱消费约55万吨。考虑到中国烧碱产能基数大且外发货源丰裕,乐不雅评估该部门增量次要从我国进口,则同比增速或无望达15-20%。前往搜狐,查看更多。

永安研究丨烧碱出口款式浅析

【概要描述】7月23日,中国工程院院士、江苏省水稻产业技术体系首席专家,扬州大学张洪程教授莅临江苏中国·3003新葡的京集团农业科有限公司淮北试验站考察指导,江苏中国·3003新葡的京集团农业科技有限公司总经理夏中华研究员等陪同考察。

- 作者: admin

- 来源:中国·3003新葡的京集团

- 发布时间:2025-05-28 08:42

- 访问量:

2024年我国烧碱出口表示超预期,下半年出口量显著提拔,增量次要来自山东及华南地域。不变的液碱采购需求取印尼冶炼行业扩张带来的烧碱增量需求构成无效支持,帮帮山东地域对冲了因华南氯碱安拆集中投产导致的外围海碱物流减量压力,并鞭策本地50%碱表不雅消费量进一步增加。瞻望2025年,中澳液碱物流无望延续不变态势,而印尼镍、铝等冶炼产能的持续,或支持我国烧碱年出口量冲破汗青峰值,全年出口增速估计可达15%-20%2010年以来,我国烧碱出口呈先降后升趋向,特别是近三年出口量级较着抬升,年度烧碱出口达250万吨以上,占比总表需达6%,2024年出口占表需增加至7。7%。出口布局上固碱逐年出口规模相对不变,根基维持正在50万吨/年附近;而积年出口量级的波动更多来自于液碱,从运输经济性阐发,用于出口的48-50%液碱含有更多水分,理论运输效率更低,但总体出口量级却远高于固碱。这一现象我们认为一方面可参考国内固液碱消费布局,下逛利用固液碱并无较大商标区分,且国内固碱产能占总16%摆布,供应规模无限。另一方面可能是因为固液碱蒸发工段通过蒸汽、熔盐等供给热值,对能源成本依赖较高,因而国内大部门固碱产能多分布正在能源价钱相对较低的新疆、内蒙等内陆地域。这些安拆离口岸较远,能源成本取物流成本不成兼得;而沿海地带碱厂接近消费地,液碱进口地多为东南亚、大洋洲等近洋区域,短途海运费根基能够对冲固碱的加工成本,因而我们将侧沉阐发液碱的出口量级及近洋需求。近三年我国液碱出口较着放量,但三年中出口规模波动亦较大,此中2022年液碱出口266万吨,同比增幅达143%;2023年液碱出口缩减近70万吨,到2024年陪伴近洋需求的提振,出口再度回升至高位。2022年和2024年出口规模接近,但出口驱动不尽不异。2022年陪伴俄乌冲突迸发,导致海外能源价钱飙涨,而天然气做为海外电力供给的次要能源来历,鞭策了海外电价的大幅上行。烧碱通过电解槽工艺出产,电力成本占比约60%,因而电价的飙涨也鞭策海外烧碱价钱达汗青高位,我国烧碱出口套利窗口持续打开,以至有中欧液碱套利物流发生。2023年出口呈前高后低,陪伴2022年四时度亚欧订单的交付及海外天然气价钱的回落,我国出口量级回归中性程度。2024年出口节拍取2023年分化较着,下半年出口大幅抬升,而且全年出口规模接近能源高价的2022年,但客岁烧碱出口驱动多来自于近洋需求的大幅提振,而且做为东北亚最大的烧碱出产地,我国氯碱供应充脚及煤电相对不变的成本也支持烧碱出口物流持续发生。从出口省份布局来看,2024年我国烧碱出口增量次要集中于。江苏省出口量虽连结不变,但尚未恢复至2022年高位。产能规模差别是焦点影响要素:山东烧碱产能占全国比沉近25%,而江苏仅约8%。叠加近年江苏地域氯碱安拆有泊车及产能置换至其他区域的环境,其产能规模有所缩减;山东则持续推进新产能投放,上述要素配合感化下,鲁苏高度碱价差维持低位,值得留意的是,华南地域凭仗新增安拆投产及邻接东南亚市场的地舆劣势,全年出口量创汗青新高。虽然华南液碱安拆集中投产后,山东至华南的常规海碱物流规模显著缩减,但东南亚市场的强劲需求完全对冲了该部门减量。液碱出口增加不只鞭策山东50%碱表需中枢较着上移,还通过蒸发转产边际缓解了本地低度碱的供应压力。我国液碱出口次要流向东南亚、大洋洲等地,2024年出口到印尼、的液碱占总约80%,近年来月均出口物流不变并维持增加,因而对两地液碱需求侧沉阐发。依托于本地丰硕的铝土矿资本,配备有完整而成熟的铝工业系统,但氯碱产能配套不脚,而且除氧化铝行业外,制纸、纺织、水处置等行业对烧碱的需求也正在稳步增加,因而每年对烧碱进口需求兴旺。氧化铝产能约2100万吨,因为澳矿碱耗较高,大致测算对碱年需求正在300万吨摆布。因为进口数据不全,通过对其次要进口地的烧碱物流汇总阐发,其液碱进口次要采购东北亚、沙特及美国货源,以上国度每年合计对出口液碱约300-350万吨摆布,且维持必然的上涨趋向。回首2024年,因为美铝、力拓及南32多个铝厂停减产影响,氧化铝产量中枢下滑较着,但这一变量对其烧碱进口规模影响无限,年进口量不降反增。我们考虑可能因为烧碱进口依赖度高,其订单多以长约形式签定,氧化铝停减产可能会导致接烧碱进口合约延期现象,但对全年量级影响不大。液碱进口多利用CABU船拆运,单次载量可达8万吨,因而对口岸吃水深度要求高,进口地域也相对不变。此外,本地下逛非铝等偏消费端需求持续增加,构成对烧碱需求的无效弥补。液碱进口布局近年来亦有所变化,大致可分三个阶段,2012年附近中国弥补部门日韩台物流减量,但自2015年后美国对液碱出口增量较着。近几年陪伴我国液碱产能继续增加,美澳液碱物流又逐渐被我国代替,美国对的液碱年出口量也从2017年127万吨峰值下滑至客岁的29万吨附近。瞻望本年,2024年四时度力拓氧化铝安拆天然气供应恢复,估计氧化铝出产恢复一般,液碱进口体量维持。而陪伴美国对物流下滑至低位,我国对澳液碱出口物流替代空间缩窄,但本地非铝等需求仍有增速,估计我国对液碱出口规模维持不变或小幅增加。由图4可知,客岁我国液碱出口86%的增量来自于印尼,该国的液碱年进口量呈翻倍增加。本地液碱进口的迸发性增加取2023年的印度PVC进口有所雷同,一方面因为印尼氯碱配套产能无限,多依赖进口烧碱满脚本地需求;另一方面得益于有色金属冶炼行业的快速扩产带动的烧碱需求飙涨。该国矿产资本丰硕,但自2023年6月正式铝土矿出口,激励正在国内兴建冶炼厂,对铝土矿进行国内加工以添加产物附加值并带动本地就业增加。正在该财产政策驱动下,国内如宏桥、南山、锦江等集团多正在本地投资兴建氧化铝厂,做为中资持股,也带动了烧碱这一化学两头品的出口。按照表2印尼氧化铝投产备货及日耗测算,2025年无望带动烧碱需求23。6万吨。印尼除氧化铝产能规模扩张带动的烧碱需求增加外,另一有色金属镍的冶炼也驱动本地对烧碱的消费进一步攀升。跟着全球电动汽车行业的敏捷成长,汽车电池对镍的需求不竭添加。印尼虽然具有丰硕的镍矿资本,但用于火法冶炼的高档次镍矿相对稀缺,而能够通过高压酸浸手艺提取的低档次镍矿(褐铁矿型红土镍矿)供应丰裕,制备所得的氢氧化镍钴(MHP)是硫酸镍出产的主要原料,因而近年来MHP产能连续投放并维持较高增速。按照中和沉淀步调及矿石成天职歧,MHP出产单吨耗碱正在0。3-1干吨不等,2024年印尼MHP产量达31。5万镍吨,增速达97%,因而大幅提振烧碱需求。2025年印尼本地有色金属冶炼扩产延续,一季度已有200万吨氧化铝产能达产,后续仍有氧化铝产能投放打算;镍端国内中资企业如格林美、华友钴业、青山等正在2026年前仍有大量MHP产能投放规划。据不完全统计,2025年印尼打算投产MHP产能约18万金属吨,产能增速达42%,以50%投产率测算并参考1、2月MHP产量,镍端需求拉动烧碱消费约31。4万吨。2025年我国烧碱出口仍将依托、印尼等近洋市场需求支持。复杂的烧碱进口量确保了中国烧碱出口中枢的下限,而将来中澳液碱物流对美国货源的增量替代空间已较着缩窄,或更多依赖于本地冶炼及非铝行业的不变成长以驱动需求增加,对我国烧碱进口增量可能无限。印尼冶炼行业大扩张带来的烧碱需求迸发式增加,成为决定我国出口上限的环节变量,按照表2、3冶炼产能投产打算及MHP预估产量测算,印尼铝需求估计带动烧碱消费约23。6万吨,镍端可带动约31。4万吨需求增量,合计拉动烧碱消费约55万吨。考虑到中国烧碱产能基数大且外发货源丰裕,乐不雅评估该部门增量次要从我国进口,则同比增速或无望达15-20%。前往搜狐,查看更多。

版权所有:江苏中国·3003新葡的京集团农业科技有限公司 备案号: 技术支持:中国·3003新葡的京集团 网站地图